今回の記事では、ビーズソファのYogibo(ヨギボー)に関して、日本のYogibo代理店ウェブシャーク社が、Yogibo社(米国本社)を買収した件を深掘りしてみます。

代理店がなぜ本社を逆買収することができたのか、その理由を3つの切り口で考察しました。

根幹にウェブシャーク社の祖業も関係している点や、Yogibo社とウェブシャーク社が友好的である点も興味深いポイントです。

最後には、親会社を逆買収した他の珍しい事例も紹介していますので、チェックしてみてください。

<メディア関係者の方>取材等に関するお問い合わせはこちら

Yogibo日本代理店ウェブシャーク社による買収劇

Yogibo社は、創業者のエイアル・レヴィ氏が、妊娠中の妻のためにうつ伏せに寝ても楽になるビーズソファを開発したことで誕生しました。

米国で2009年に創業し、現在は世界8カ国130店舗(日本は86店舗)の規模となっています。

そして、Yogibo の輸入販売を手掛けるのが、国内代理店のウェブシャーク社です。1996年に創業し、1998年にブランド古着のECサイトをオープン。

2002年にはアフィリエイトサービスプロバイダ事業を開始するなど、デジタル領域のサービスに初期から積極的に参入しています。

ここで、ビーズチェア市場におけるYogiboのシェアですが、2017年時点では、世界一位の14.82%を占めています。ちなみに第二位は無印良品で9.1%です。

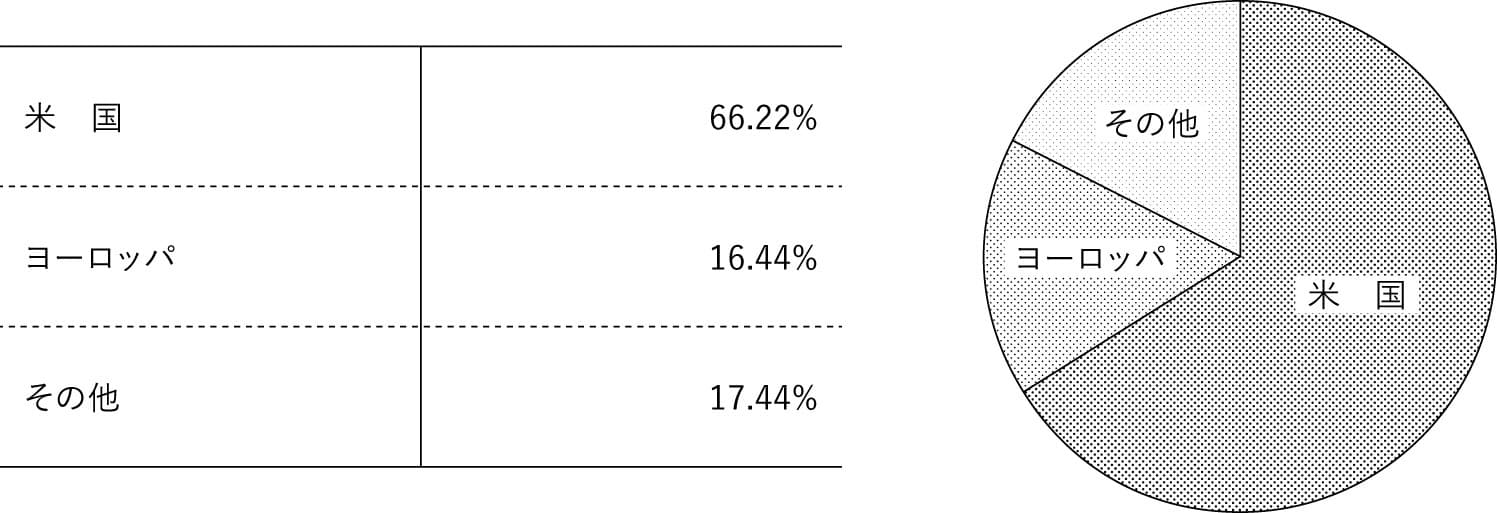

市場規模の国別割合は米国がトップで全体の66.22%、第二位はヨーロッパで1644%となり、その他のアジア、南米、中東、アフリカ市場は開拓が進んでいない状態でした。

米国とヨーロッパ以外ではビーズチェアの認知が低く、マーケットとしては未知数であったことが分かります。

エイアル氏のインタビューによると、Yogibo は米国外の市場として日本のパートナーを探していたところ、ウェブシャーク社長の木村氏からアプローチがあったそうで、2014年に業務提携に至り、これがYogibo 社の海外展開の第一歩となりました。

ウェブシャーク社は、米国では実施していなかったポップアップストアを、国内で展開し、実際に触れてみると分かるYogibo の良さについて、認知を集め、市場を拡大させました。

業務提携から3年後の2017年には、ウェブシャーク社の売上はYogibo の世界全体の15%を占めるようになりました。

日本での成功により、Yogibo 社とウェブシャーク社の関係性は非常に良いことがインタビューからも伺えます。

一方、エイアル氏は、日本でのローカライズの成功事例をカナダ、クウェート、韓国でも展開を試みましたが、日本ほどの成功は無かったようです。

またこの各国でのローカライズを実施した結果、現在の各国でYogibo のデザインがバラバラであったり、マーケティング戦略が一致していない事象に繋がっていると考えられます。

日本代理店が本社を買収できた理由

では、日本の代理店が、なぜYogibo 本社を買収することができたのか。その理由を3つに分けて考察していきます。

理由#1:ウェブシャーク社のYogibo事業の高利益率

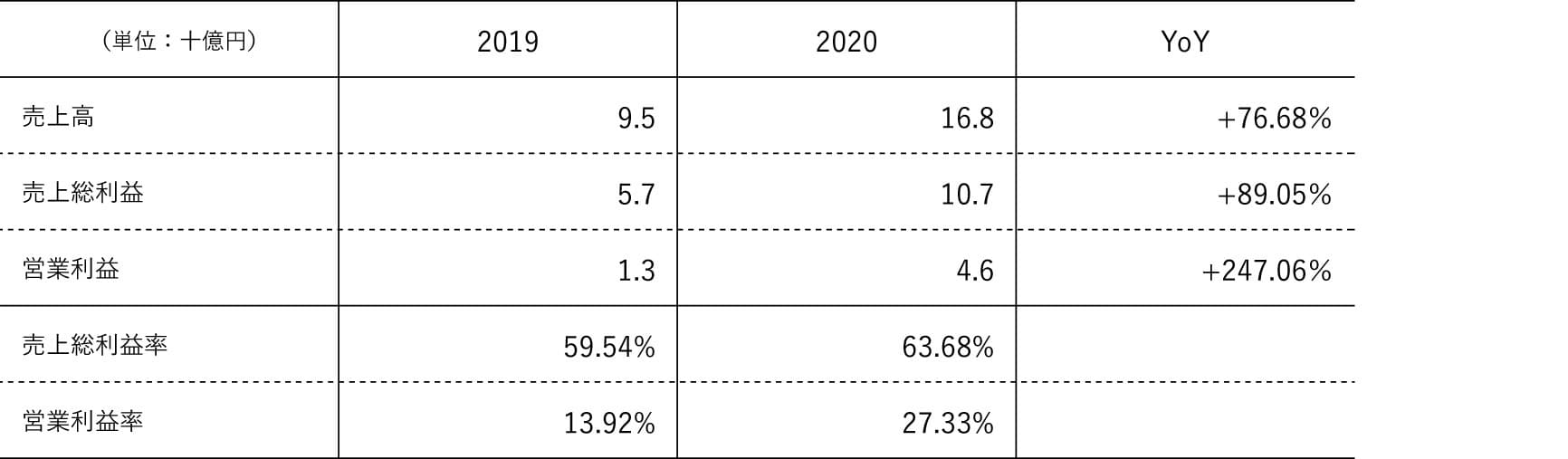

ウェブシャーク社の19年度と20年度の決算公示から、Yogibo事業の利益率を整理します。

厳密には、決算公示の数字には他の事業も含まれていますが、Yogibo 事業が大半を占めると仮定します。

まず、売上高は168億円で前期比76.8%増。経常利益は46億9、000万円で前期比245%増と急成長しています。

次に利益率ですが、売上高総利益率は19年度が59.54%、20年度が63.88%となっています。

経産省の統計では、小売企業の平均売上総利益率は27.6%なので、非常に高収益なビジネスであることが分かります。

さらに、営業利益率も19年度が13.92%、20年度が27.33%と、全国平均の2.1%を大きく上回っています。

この高利益率の背景には、Yogibo のEC比率の高さがあります。売上高に占めるEC比率は約40%で、一般小売(10%前後)に比べ4倍も高い水準です。

EC比率が高いと、店舗運営などの固定費が下がるため、高利益の源泉になります。

EC比率の高さには、ウェブシャーク社のこれまでのデジタルサービスの運営やマーケティングノウハウが活きていると想像できます。

理由#2:Yogibo社の思惑

プレスリリースによれば、米国Yogibo 社が、ウェブシャーク社に売却の打診をしたのがきっかけだったそうです。

Yogibo 社の規模で上場していない背景に、当初からExitとして売却を前提に考えていた可能性があります。

また、日本の売上を除いても、米国Yogibo社の売上・純利益共に過去最高益だったことから、業績悪化が売却の理由では無さそうです。

理由#3:ウェブシャーク社の勝ち筋

日本では、NiziU を起用したCMなど大胆な戦略によって、Yogibo の認知度が54%から74%に増加するなど、Yogibo のマーケティングの勝ち筋がかなり見えていたのも買収の材料となったのかもしれません。

今回の買収で面白い点は、Yogibo 社の経営者を買収後もそのまま残している点です。

ここから考えられることが2つあります。

1つ目は、今回の買収が友好的な買収であるということです。

Yogibo 社のグローバルなブランド力に対して、ウェブシャーク社のマーケティングとIT、そして企画力を掛け合わせることで未開拓の地域に対して、既存経営者とウェブシャーク社が協力してアプローチしていく意志が感じ取れます。

2つ目は、最短で売上を成長させる体制を目指しているということです。

各国の既存の代理店と販売網を現在の経営陣の下で残しつつ、ウェブシャーク社主導のマーケティング、ブランディングで統一することによって、最短でより大きな売上を上げることを意図しているのではと考えます。

その他の親会社の逆買収事例

最後に、子会社や代理店が、親会社を逆買収した事例をご紹介したいと思います。

事例1:セブンイレブン/セブンイレブンジャパン

セブンイレブンは米国発のコンビニですが、日本上陸の際は米国から直接入ってきたわけではありません。

イトーヨーカ堂の子会社だったヨークセブン(セブンイレブンジャパン)が、米国でセブンイレブンを運営していたサウスランド社とライセンス契約し、日本でスタートし

ました。

その後、1991年にサウスランド社は経営破綻。イトーヨーカ堂とセブン-イレブン・ジャパンにより買収され、2005年にセブン-イレブンジャパンの100%子会社として再編しました。

事例2:Curves International, Inc. / 株式会社コシダカン

主婦の体操でお馴染みのカーブスは、米国Curves International, Inc. によって生み出されました。

日本では、2005年株式会社ベンチャー・リンクが日本国内の事業展開権利を得て株式会社カーブスジャパンを設立しました。

その後カーブスジャパンは、2008年コシダカ社のカーブスホールディングスに買収されました。

カーブスホールディングスは2018年にCurves International, Inc. を買収し、2020年には日本で初めて「スピンオフ」制度を利用して、コシダカホールディングスから分離・独立し、単独で東証一部に新規上場しました。

さいごに

今回は、Yogibo の事例を中心に、逆買収をテーマとして解説しましたが、いかがだったでしょうか?

ウェブシャーク社が今後どのように、Yogibo のブランディング、マーケティング戦略を変えていくのか、それによってグローバルの売上がどれくらい拡大するのかにも注目ですね。

今後も、決算資料を読み解くヒントを皆さんにお届けしていければと思います

Profile

シバタ ナオキ

元・楽天株式会社執行役員、東京大学工学系研究科助教、スタンフォード大学客員研究員。

東京大学工学系研究科博士課程修了(工学博士、技術経営学専攻)。

スタートアップを経営する傍ら「決算が読めるようになるノート」(https://irnote.com/)を連載中。

-

些細なご相談もお気軽にお問い合わせください

-

メールでご相談予約

平日:10:00~最終受付18:00 /

土日祝:10:00~最終受付17:00