会社を経営していた父親が亡くなり、相続人が事業を承継しない場合の事業廃業や相続放棄は、具体的にどのような手続きを行えばよいのでしょうか?

事業承継・相続に詳しい弁護士が詳しく解説いたします。

目次

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

経営者の相続について(事業は相続の対象となるか)

経営者である父親が急に亡くなった場合、父親が経営していた株式会社はどうなるのでしょうか。

父親が行っていた「事業」は相続の対象となるのでしょうか。

結論としては、「事業そのもの」ではなく、会社の株式が相続の対象となります。

中小企業の多くは、経営者が発行済株式の大半を所有していることが多く、経営者が亡くなると当該株式の相続手続きが必要となります。

また、会社の株式のみならず、会社への貸付金、会社に賃貸している土地なども相続の対象となります。

マイナスの財産としては、会社からの借入金や会社の金融機関からの借入金の連帯保証債務などがあります。

特に、連帯保証債務について、相続人がその存在を知っていることは少ないため、相続が発生したら、会社と取引のある金融機関などに経営者が連帯保証人となっているかを確認するようにしましょう。

被相続人の会社を承継する人がいない場合

経営者である父親(自社の発行済株式の大半を所有)が亡くなり、事業を承継する人がいない場合、相続人としては、どのような手続きをとればよいのでしょうか?。

相続人が、経営者個人の財産も相続しない場合は、「相続放棄」の手続きをとることになります。

また、相続人が、経営者個人の財産は相続するが、事業を「廃業」させる場合は、「事業の廃業」手続きをとることになります。

ここでは、相続放棄、事業廃業の手続きについて、解説いたします。

「相続放棄」の手続きをとる場合

「相続放棄」とは、被相続人のプラスの財産もマイナスの財産も承継しないことをいいます。

相続放棄の手続きをとると、当該相続人は、はじめから相続人ではなかったとみなされます。

被相続人が経営する会社を承継する人がおらず、連帯保証債務などの経営者個人の負債が多額にのぼる場合は、被相続人のプラスの財産もマイナスの財産も承継しない、相続放棄の手続きを検討することとなります。

相続放棄の手続きは、「自己のために相続の開始があったことを知った時から3ヵ月以内(以下、この期間を「熟慮期間」といいます。)」に、被相続人の最後の住所地を管轄する家庭裁判所に申し立てることになります。

「自己のために相続の開始があったことを知った時から3ヵ月以内」に相続放棄を選択するかの判断が難しい場合は、相続放棄の熟慮期間の期間伸長の手続きをとることも可能です。

経営者の相続の場合は、連帯保証債務や会社への貸付金など、財産の調査に時間がかかることも多いため、熟慮期間中に判断が困難な場合は、この期間伸長の手続きをとるようにしましょう。

相続放棄を選択する場合の注意点は、相続放棄の手続きをとるとはじめから相続人ではないことになる点です。

例えば、法定相続人の第1順位である子ども全員が相続放棄の手続きをとると、第2順位である親が相続人となり、第2順位の相続人全員が先に亡くなっているまたは相続放棄をしている場合は、第3順位の兄弟姉妹が相続人となってしまいます。

そのため、何も知らない第3順位の方が、相続放棄を失念し、多額の連帯保証債務を承継するということも生じかねないため、可能な場合は、第3順位の相続人の方に「相続放棄」をとった経緯などを伝えてあげるとよいでしょう。

なお、相続放棄に比べて複雑な手続きではありますが、次順位の相続人に相続権が移らないよう「限定承認」という手続きをとることも可能です。

限定承認とは、被相続人のプラスの財産の範囲でマイナスの財産の責任を負う手続きです。

法定相続人全員で申立てを行ったり、相続財産の換価・弁済の手続きをとらなければならないなど、非常に手続きが複雑で、費用や時間もかかるものになります。

限定承認の手続きを検討される場合は、早めに専門家に相談をして、具体的な内容や手続きにかかる時間・費用などを確認した上で、選択するようにしましょう。

「事業廃業」の手続きをとる場合

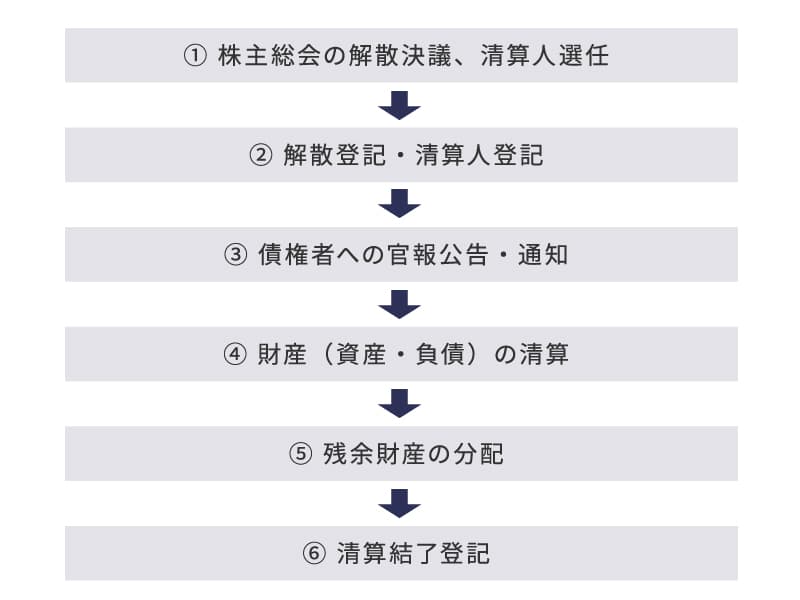

被相続人が経営していた会社の事業を「廃業」する場合、いったん会社の株式を相続人が承継した上で、相続人が株式会社の廃業手続きをとることになります。

株式会社の廃業手続きの主な流れは、以下のとおりです。

株式会社の取締役が被相続人1人であった場合、事業の廃業手続きを進めるためには、まず、株式を承継した相続人に株主名簿を書換え、株主総会にて取締役(代表取締役)を選任する必要があります。

また、株式会社の廃業手続きをとるとなると、従業員を解雇、取引先への報告などの手続きも必要となります。

従業員を解雇する場合は、少なくとも解雇の30日前までに解雇予告通知書という書面を従業員全員に渡すようにしましょう。

30日以上前までに解雇予告通知をしなかった場合には解雇予告手当を支払わなければならない旨が法律で定められています(労働基準法第20条)。

経営者自身ではないため、少し難しいですが、可能であれば、従業員全員に廃業に至った経緯などを十分に説明した上で、解雇をすることをお勧めします。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

経営者の相続における注意点

経営者の相続においては、事業の承継が問題となってきます。

何も準備をせずに相続が発生し、事業の承継の判断をしなければならないとなると、相続人側の手続きが非常に大変で、適切な判断が出来ないケースが少なくありません。

そのため、経営者の相続については、可能な限り、生前対策をとっておくことが重要となります。

①相続人の中に後継者がいるか、②相続人の中に後継者がいない場合は、外部に後継者がいるか、などをしっかりと事前に検討しておき、しかるべき手続きをとっておきましょう。

事業承継を検討するにあたっては、株式や各種機関(株主総会・取締役会)の手続きなど会社法の知識と被相続人個人の相続という民法の知識が必要となってきますので、両方の知識に長けている弁護士などの専門家に早めに相談して、納得のいく対策を立てていくようにしましょう。

また、生前に準備ができなかった場合も、事業を承継するか否か、相続をするか否かの判断には、事業内容の把握、相続財産の調査などが必要となります。

これらの判断は、法的な知識や経営の知識などを要するものとなりますので、早めに専門家に相談し、適切なアドバイスをもらうようにしましょう。

まとめ

経営者の相続が発生した場合、相続人は、事業を承継するか、承継しない場合はどのような手続きをとるかを判断しなければなりません。

また、相続人が会社の事業内容や財務状況をよく知らない場合も多く、どう判断すべきかさえも分からない場合もあります。

可能であれば、生前に事業の将来を検討し、少なくとも会社の事業内容や財務状況を家族と共有しておくようにしましょう。

経営者である被相続人が亡くなり、相続放棄をする場合は、期間制限があることに加え、多数の必要書類が必要になる場合もあります。

相続に伴う事業の承継問題については、相続に関する知識だけでなく、会社法に関わる知識が不可欠となります。

相続問題や事業承継に関してお困りの方はぜひ一度ご相談ください。

Authense法律事務所が選ばれる理由

Authense法律事務所には、遺産相続について豊富な経験と実績を有する弁護士が数多く在籍しております。

これまでに蓄積した専門的知見を活用しながら、交渉のプロである弁護士が、ご相談者様の代理人として相手との交渉を進めます。

また、遺言書作成をはじめとする生前対策についても、ご自身の財産を遺すうえでどのような点に注意すればよいのか、様々な視点から検討したうえでアドバイスさせていただきます。

遺産に関する問題を弁護士にご依頼いただくことには、さまざまなメリットがあります。

相続に関する知識がないまま遺産分割の話し合いに臨むと、納得のできない結果を招いてしまう可能性がありますが、弁護士に依頼することで自身の権利を正当に主張できれば、公平な遺産分割に繋がります。

亡くなった被相続人の財産を調査したり、戸籍をたどって全ての相続人を調査するには大変な手間がかかりますが、煩雑な手続きを弁護士に任せることで、負担を大きく軽減できます。

また、自身の財産を誰にどのように遺したいかが決まっているのであれば、適切な内容の遺言書を作成しておくなどにより、将来の相続トラブルを予防できる可能性が高まります。

私たちは、複雑な遺産相続の問題をご相談者様にわかりやすくご説明し、ベストな解決を目指すパートナーとして供に歩んでまいります。

どうぞお気軽にご相談ください。

<メディア関係者の方>取材等に関するお問合せはこちら

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力