私はある不動産のオーナーをやっており、妻と子供1人がいます。私がなくなった際に、2人の相続税をなるべく減らしたいのですが、生前対策でできることはありますか。

生前にできる相続税対策は、主に①課税対象額を減らす方法②財産の評価額を減らす方法の2つがあります。ここでは、①について、簡単にご説明します。

課税対象額を減らす方法として、よく用いられているのは生前贈与の活用と生命保険の活用です。

生前贈与では、いわゆる暦年贈与や教育資金として行う贈与など様々なものがあり、組み合わせたりすることで節税が可能です。

例えば、暦年贈与とは、1月1日~12月31日までの間(暦年)に110万円以下の贈与を行うことをいいます。

この暦年贈与では、基礎控除が110万円なので、この基礎控除枠を利用して毎年110万円ずつ贈与すれば、贈与税がかかりません。

次に、課税対象額を減らす方法として生命保険の活用があります。相続税では死亡保険金に対する非課税の枠があるため、現金として持っているよりも、納税額は少なくなるのが特徴です。また、生命保険は遺産分割の対象外となるため、受取人をあらかじめ指定できる、納税の資金に充てられるなど、さまざまなメリットがあります。

私はある不動産のオーナーをやっており、妻と子供1人がいます。私がなくなった際に、2人の相続税をなるべく減らしたいのですが、生前対策でできる方法として、財産の評価額を減らす方法はありますか。

相続対策にはさまざまな方法があり、対象財産にどのようなものがあるかによって異なります。

例えば、相続財産のなかで最も大きな課税額となるのが土地です。

そのため、郊外に広い土地を有しているのであれば、土地を売却して、路線価が高い都心のマンションに引っ越す方法も考えられます。この場合、一定の要件を満たせば、小規模宅地の特例の適用があることになります。

また、自宅を賃貸併用住宅に建て替えることで、貸家などの建物は他人の居住用になるため、借家権の付いている建物として減額計算を行うことができ、節税できることになります。

このように相続対策もいろんなものがありますので、まずは、自分の持っている財産にどの方法が節税に有効であるのか、しっかりと確認をして、準備を進めましょう。

私は現在3つの不動産の賃貸経営を行っているものですが、相続人間(妻と子供2人)で不動産を共有にしたいです。

不動産の共有状態は避けた方が無難です。どうしても、そのようにしたいのであれば一度弁護士にその意向を伝え相談してみてください。遺言書を事前に作成するのが一般的な生前対策ですが、その際に、不動産の共有を遺言書で指定することは紛争のもとになります。

そこで、例えば、「賃貸不動産は妻1人に相続させ、妻は長男と次男に現金2,000万円ずつ支払う」といった「代償分割」を行うこととすれば、賃貸不動産を複数人で共有するといった形で相続する事態を回避することができます。

生前対策をしたいのですが、時間が経って認知症や重度障害になって判断能力がなくなってしまうことを考えると、不動産売却などの契約行為を行う方法以外の手法で生前対策をしたいです。

家族信託という方法があります。家族信託とは、端的に言えば、自分で財産管理をできなくなってしまう将来に備えて、家族や近しい者に自分の財産の管理や処分権限を事前に与えておく方法のことです。

財産の所有者である委託者(オーナー様)が遺言や信託契約によって、受益者に財産の管理処分の権限を与え、最終的に受益者が財産からの収益を受け取れるようにする形が一般的に用いられています。

例えば、未成年の子供に財産を残したいが、相続などによって一度に財産を与えてしまうのは不安であるというような方は家族信託の方法で生前対策を行うのが適しています。

この場合、信頼できる親戚を受託者として財産管理を任せておき、実際に相続が発生した後は親戚が財産管理をしながら、受益者である子供に対して生活費を毎月支給するなどの形をとります。

もちろん、当事者の状況に合わせて様々な信託形式をとることができますので、一度弁護士に相談してみることをお勧めします。

不動産の賃貸経営を行っているのですが、会社を設立して節税できる場合があると聞きました。どのようなものでしょうか。

そのような節税方法も確かにあります。ある一定規模の賃貸経営を行っているオーナーは、会社を設立して法人成りすることにより、所得税や相続税の節税につながると考えられます。

個人事業の場合、所得税は累進課税方式であるため、課税所得が高くなるほど税率も上がり、支払額も増えることになります。一方、法人であれば、課税の益金(所得に対応。)が高くなるほど、法人税率は一律のため、会社を設立して法人成りをした方が税負担は軽減されます。また、法人成りにより、家族を役員や社員にすることで給与を支払うと贈与税を負担することなく、生前に資産を親から子に承継させることができますし、トータルの税負担も軽減できる可能性があるでしょう。

さらに、法人成りした会社が不動産を所有する場合、不動産の所有権は株式の持ち株比率に実質的に変換されるため、分割しやすくなるといわれています。これは、不動産を当事者で分割するよりも遺産分割対策にもつながります。

もっとも、会社化する場合は個人事業に比べて法律の規制が厳しくなりますし、税務申告等が複雑になるため、一度弁護士に相談しておいた方がいいでしょう。

亡くなった時のために、遺言を作成したいのですが、どのような点に注意すればいいのでしょうか。

賃貸経営をされている不動産のオーナー様が遺言を作成しておくことで、オーナー様が相続分・相続内容を指定することができますし、全ての財産について分け方を決めておけば、遺産分割協議をする必要がありません。

ここで、内容をどのように決めるかが問題になるだけでなく、どういった遺言書の種類を使用するか等も遺言者の状況によって大きく変わります。そのため、遺言書の作成の際には、弁護士に一度相談してみることをお勧めします。少なくとも、遺言を残すのであればあらかじめ遺産分割案を家族に共有しておきましょう。

「全財産を妻に譲る」といった遺言が見つかったら、ほかの相続人(兄弟姉妹以外)の遺留分を侵害していることになり、後々にトラブルになってしまう可能性があるからです。

あらかじめ遺産分割案をつくって家族の意向を確かめておきましょう。

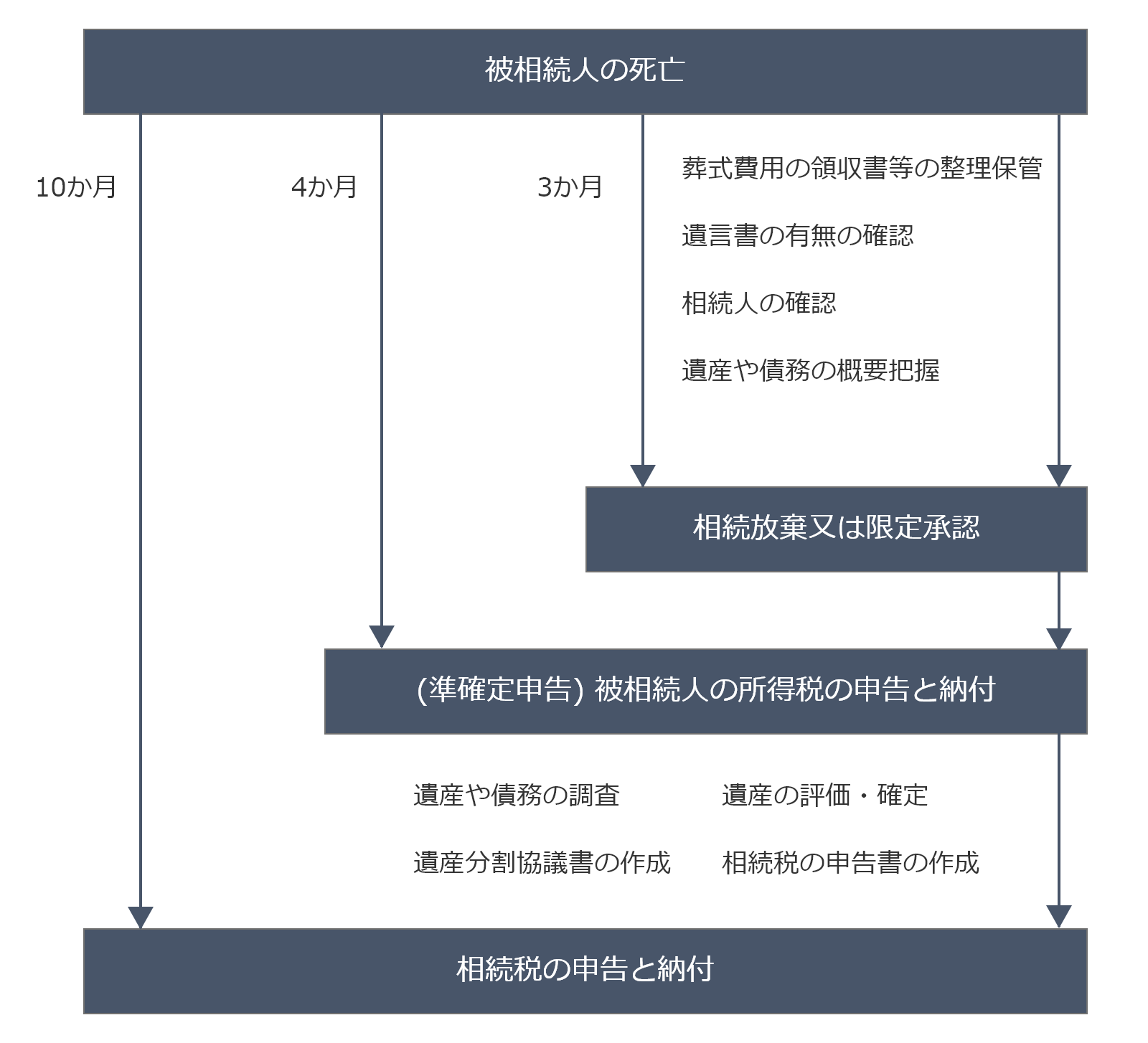

私がなくなった時のために、相続があった場合の申告・納税を子供たちに教えておきたいのですが、実際にどのような流れで進むのですか。

被相続人がなくなった後、葬儀や法要といった具合に行事が続くので、相続の開始があったときから相続の申告手続は、できるだけ早めに、かつ相続人全員の協力のもとに円滑に進めましょう。

相続税は、被相続人の死亡後10ヵ月以内に被相続人の住所の税務署で申告と納税を行なうことになります。

遺産分割協議が長引いて申告期限までに遺産の分割ができない場合は、法定相続分通りに相続したものとして相続税額を算出し申告することになります。

相続税の申告までの大まかなスケジュールは、概ね以下の図のようになります。