遺産相続で、特定の孫に遺産を渡したい場合もあるかと思います。

では、そもそも孫は遺産の相続人なのでしょうか?

また、相続人ではない孫に遺産を渡すには、どのような方法があるのでしょうか?

今回は、孫が相続人となるか否かや相続人ではない孫に遺産を渡す方法、孫に遺産を渡す場合の注意点などについて弁護士がくわしく解説します。

なお、当事務所(Authense法律事務所)は遺産相続に特化した専門チームを設けており、豊富なサポート実績を有しています。

孫への遺産相続でお困りの際は、Authense法律事務所までお気軽にご相談ください。

目次

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

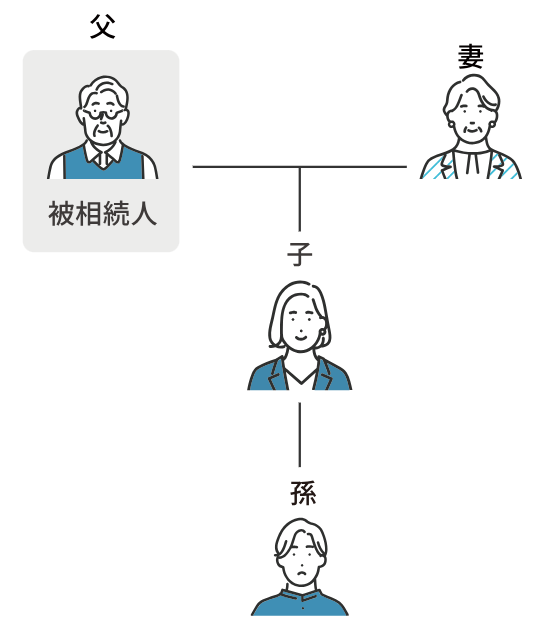

遺産相続で孫は相続人になる?

遺産相続において、孫は原則として相続人とはなりません。

この図のように、亡くなった人(「被相続人」といいます)に子どもがいる場合、相続人となるのはその子どもです。

被相続人の子どもが相続人となる以上、その子どもの子どもである被相続人の孫は、相続人とはなりません。

例外的に孫が相続人となるケース

例外的に、被相続人の孫が相続人となる場合があります。

ここでは、本来であれば相続人とはならないはずの被相続人の孫が、例外的に相続人となるケースを3つ解説します。

- 孫が子どもを代襲している場合

- 孫が被相続人の養子になっている場合

- 被相続人の死亡後、遺産分割をする前に子どもが死亡している場合(数次相続)

とはいえ、なかには判断に迷うことも少なくないでしょう。

お困りの際は、Authense法律事務所までお気軽にご相談ください。

当事務所は遺産相続について豊富な実績を有しており、安心してご相談いただけます。

孫が子どもを代襲している場合

例外的に孫が相続人となるケースの1つ目は、孫が子どもを「代襲」する場合です。

相続における「代襲」とは、本来相続人となるはずの人が何らかの原因で相続人から外れた場合に、その下の世代に相続権が移すことを指します。

たとえば、被相続人にもともと長男と二男がおり、代襲原因となる一定の事情で長男が相続権を失った場合は、長男に代わって長男の子どもである孫が二男とともに相続人になるということです。

なお、この場合において長男の子どもが複数人いる場合には、その全員が長男の代わりに相続人となります。

ただし、長男が相続権を失うことがすべて代襲の原因となるわけではないことには注意が必要です。

代襲の原因となるのは長男が「死亡」「相続欠格」「廃除」のいずれかによって相続権を失った場合だけであり、「相続放棄」は代襲原因とはなりません。

それぞれ、概要を解説します。

子どもが被相続人の死亡以前に死亡している場合

被相続人の子どもが被相続人の死亡以前に死亡している場合、これは代襲の原因となります。

なお、「以前」とあるように、被相続人の死亡よりも前に子ども死亡した場合はもちろん、同じ事故に巻き込まれたなど被相続人と同時に子どもが亡くなった場合も代襲の原因となります。

子どもが相続欠格に該当する場合

被相続人の子どもが相続欠格に該当する場合、これは代襲の原因となります。

相続欠格とは、一定の事情に該当する場合に、自動的に相続権を失う制度です。

相続欠格に該当するのは、次のいずれかに該当する場合です(民法891条)。

- 故意に被相続人または相続について先順位もしくは同順位にある者を死亡するに至らせ、また至らせようとしたために刑に処せられた

- 被相続人の殺害されたことを知って、これを告発または告訴しなかった(その者に是非の弁別がないとき・殺害者が自己の配偶者または直系血族であった場合を除く)

- 詐欺または強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、または変更することを妨げた

- 詐欺または強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、または変更させた

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠匿した

子どもが相続人から廃除された場合

被相続人の子どもが相続人から廃除された場合、これは代襲の原因となります。

相続人からの廃除とは、相続人となる予定の人(「推定相続人」といいます)が被相続人を虐待・侮辱をしたり、その他の重大な非行があったりする場合において、被相続人の意思によって相続権を剥奪する制度です(同892条)。

ただし、相続人からの廃除は重大な結果を招くため、廃除の効果を生じさせるには家庭裁判所に廃除を請求し、これが認められる必要があります。

廃除は被相続人が生前に請求することもできる一方で、被相続人が遺言書に記し、これをもとに死後に遺言執行者(遺言書をその記載に従って実現する責任者)から請求してもらうことも可能です。

(参考)子どもが相続放棄をしても孫は相続人とはならない

死亡や相続欠格、廃除とは異なり、子どもの相続放棄は代襲原因とはなりません。

相続放棄とは、相続発生後に家庭裁判所に自ら申述することで、はじめから相続人ではなかったこととなる制度です。

相続放棄は被相続人のマイナスの遺産(借金など)を承継しないために行うことが多いものの、「他の相続人と関わりたくない」ことや「他の相続人に遺産を集中させたい」などの理由から行われる場合もあります。

ただし、繰り返しとなるものの、相続放棄は代襲の原因とはなりません。

たとえば、被相続人に配偶者と長男、二男がいる場合に長男が相続放棄をしても、長男の子どもは相続人にならないということです。

この場合には、被相続人の配偶者と二男だけが相続人となります。

孫が被相続人の養子になっている場合

例外的に孫が相続人となるケースの2つ目は、孫が被相続人の養子となっている場合です。

被相続人が孫を自分の養子にしているケースは、さほど珍しくありません。

養子は遺産相続において実子と同等に扱われます。

そのため、孫が被相続人の養子になっている場合は、実子と同じく相続人となります。

被相続人の死亡後、遺産分割をする前に子どもが死亡している場合(数次相続)

例外的に孫が相続人となるケースの3つ目は、被相続人の死亡後、遺産分割をする前に子どもが死亡している場合です。

これを「数次相続」といいます。

先ほど紹介した死亡による代襲相続の場合と似ていますが、代襲相続は被相続人の死亡「以前」に子どもが死亡している場合に発生するものであるのに対し、これは被相続人の死亡「後」に子どもが死亡した場合である点で大きく異なります。

被相続人の死後、遺産分割をする前に、本来相続人であった子どもが亡くなる場合があります。

この場合には、「被相続人の相続人としての地位」が、子ども自身の遺産として相続の対象となります。

たとえば、被相続人(祖父)の相続人はもともと長男と二男であり、遺産分割が未了のうちに長男が死亡したとします。

また、長男の相続人は、配偶者と子ども(被相続人の孫)です。

この場合において、長男の相続人である長男の配偶者と子ども(被相続人の孫)は、もともと長男が有していた「被相続人(祖父)の相続人としての地位」をも承継します。

つまり、この場合において被相続人(祖父)の遺産分けの話し合い(「遺産分割協議」といいます)の当事者には、被相続人の二男のほか、死亡した長男の配偶者と子どもも入るということです。

数次相続は、孫が遺産相続の当事者になる点では代襲相続と同じである一方で、子どもの配偶者も相続の当事者となることに注意が必要です。

孫が相続人となる場合の相続分は?

孫が相続人となる場合、その相続分はどの程度となるのでしょうか?

ここでは、孫の相続分について、ケース別に解説します。

孫が代襲相続人である場合の相続分

孫が代襲相続人である場合の相続分は、代襲される子ども(「被代襲者」といいます)が本来受け取るはずであった相続分です。

ここでは、子どもの死亡により孫が代襲して相続人となる場合を前提に、ケースごとに具体例を紹介します。

亡くなった子どもの子どもである孫が1人である場合

亡くなった子どもの子ども(孫)が1人である場合、孫の相続分は亡くなった子どもが本来受け取るはずであった相続分です。

被相続人に配偶者と長男、二男がいたものの長男が被相続人より前に亡くなり、長男には子どもが1人いる場合の相続分は、それぞれ次のとおりとなります。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 死亡した長男の子(孫) | 4分の1(=2分の1×2分の1) |

| 二男 | 4分の1(=2分の1×2分の1) |

亡くなった子どもの子どもである孫が複数いる場合

亡くなった子どもの子ども(孫)が2人である場合、それぞれの孫の相続分は、亡くなった子どもが本来受け取るはずであった相続分を孫の数で等分した割合です。

被相続人に配偶者と長男、二男がいたものの長男が被相続人より前に亡くなり、長男には子どもが2人いる場合の相続分は、それぞれ次のとおりとなります。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 死亡した長男の子1(孫) | 8分の1(=2分の1×2分の1×2分の1) |

| 死亡した長男の子2(孫) | 8分の1(=2分の1×2分の1×2分の1) |

| 二男 | 4分の1(=2分の1×2分の1) |

孫が被相続人の養子である場合の相続分

孫が被相続人の養子となっている場合の相続分は、子どもと同じです。

それぞれ、具体的なケースで解説します。

孫の親である被相続人の子どもも相続人である場合

「養子となっている孫の親である被相続人の子ども」も相続人である場合、養子である孫の相続分は被相続人の他の子どもと同じです。

たとえば、被相続人には配偶者のほか実子として長男、長女、二男の2名がおり、長男の子どもである孫を養子にしている場合、それぞれの相続分は次のとおりとなります。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 長男 | 8分の1(=2分の1×4分の1) |

| 長女 | 8分の1(=2分の1×4分の1) |

| 二男 | 8分の1(=2分の1×4分の1) |

| 孫養子 | 8分の1(=2分の1×4分の1) |

このように、実子と同様に養子である孫をカウントし、それぞれの相続分を算定します。

孫が、親である被相続人の子どもの相続権の代襲もする場合

やや特殊なケースであるものの、孫が養子となっていることに加え、「孫の親である被相続人の子ども」が被相続人よりも前に亡くなっている場合があります。

たとえば、被相続人には配偶者のほか実子として長男、長女、二男の2名がおり、長男の唯一の子どもである孫を養子にしているものの、長男が被相続人より前に亡くなっている場合におけるそれぞれの相続分は次のとおりです。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 長女 | 8分の1(=2分の1×4分の1) |

| 二男 | 8分の1(=2分の1×4分の1) |

| 孫養子 |

4分の1(=養子としての相続分:2分の1×4分の1+長男の代襲相続人としての相続分:2分の1×4分の1) |

このように、孫養子は「養子」としての相続分と、「長男の代襲相続人」としての相続分を二重で持つことになります。

孫が数次相続人である場合の相続分

孫が数次相続人である場合、孫の相続分は代襲相続の場合と必ずしも同じとはなりません。

それぞれ、ケースごとに解説します。

亡くなった子どもに配偶者がおらず、子どもである孫が1人である場合

亡くなった子どもに配偶者がおらず、子どもである孫が1人である場合における孫の相続分は、亡くなった子どもが本来持っていた相続分と同じです。

たとえば、被相続人の相続人は配偶者と長男、二男の3名であったとします。

この場合において、遺産分割が未了の間に長男が亡くなり、長男には配偶者がおらず子どもが1人いる場合、それぞれの相続分は次のとおりとなります。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 死亡した長男の子(孫) | 4分の1(=2分の1×2分の1) |

| 二男 | 4分の1(=2分の1×2分の1) |

亡くなった子どもに配偶者がおり、子どもである孫が1人である場合

亡くなった子どもに配偶者がおり、子どもである孫が1人である場合における孫の相続分は、亡くなった子が本来持っていた相続分の2分の1相当部分です。

たとえば、被相続人の相続人は配偶者と長男、二男の3名であったとします。

この場合において、遺産分割が未了の間に長男が亡くなり、長男には配偶者と1人の子どもがいる場合、それぞれの相続分は次のとおりとなります。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 死亡した長男の配偶者 | 8分の1(2分の1×2分の1×2分の1) |

| 死亡した長男の子(孫) | 8分の1(=2分の1×2分の1×2分の1) |

| 二男 | 4分の1(=2分の1×2分の1) |

亡くなった長男が本来持っていた相続分である「4分の1」を、長男の相続人である長男の配偶者と子どもで分け合うイメージです。

亡くなった子どもに配偶者がおり、子どもである孫が複数いる場合

亡くなった子どもに配偶者がおり、子どもである孫が2人である場合における孫の相続分は、亡くなった子が本来持っていた相続分の2分の1相当部分を孫の数で等分した割合です。

たとえば、被相続人の相続人は配偶者と長男、二男の3名であったとします。

この場合において、遺産分割が未了の間に長男が亡くなり、長男には配偶者と3人の子どもがいる場合、それぞれの相続分は次のとおりとなります。

| 相続人 | 相続分 |

| 配偶者 | 2分の1 |

| 死亡した長男の配偶者 | 8分の1(=2分の1×2分の1×2分の1) |

| 死亡した長男の子1(孫) | 24分の1(=2分の1×2分の1×2分の1×3分の1) |

| 死亡した長男の子2(孫) | 24分の1(=2分の1×2分の1×2分の1×3分の1) |

| 死亡した長男の子3(孫) | 24分の1(=2分の1×2分の1×2分の1×3分の1) |

| 二男 | 4分の1(=2分の1×2分の1) |

亡くなった長男が本来持っていた相続分である「4分の1」を、長男の相続人である長男の配偶者と3人の子どもで分け合うイメージです。

遺産相続で相続人ではない孫に遺産を渡す方法

ここまで解説したように、例外的に孫が相続人となる場合もあるものの、原則として孫は遺産の相続人とはなりません。

しかし、相続人ではない孫に遺産を渡したい場合もあるでしょう。

ここでは、相続人ではない孫に遺産を渡す主な方法を4つ解説します。

- 遺言書を作成する

- 生命保険の受取人に指定する

- 孫と養子縁組をする

- 生前贈与をする

なお、Authense法律事務所は相続発生後のサポートのみならず、生前の対策のサポートにも対応しています。

相続人ではない孫に遺産を渡したいとお考えの際は、Authense法律事務所までお気軽にご相談ください。

遺言書を作成する

1つ目は、遺言書を作成することです。

遺言書で遺産を渡す相手に制限はなく、遺言書に記載することで相続人ではない孫に遺産を渡すことが可能となります。

ただし、遺言書の作成には多くの注意点があり、問題のある遺言書を遺すことは争いの火種となりかねません。

そのため、遺言書の作成は専門家のサポートを受けて行うことをおすすめします。

生命保険の受取人に指定する

2つ目は、生命保険の受取人として孫を指定することです。

生命保険は遺産そのものではないものの、孫を受取人とすることで相続を機にまとまった金銭を渡すことが可能となります。

ただし、相続人ではない孫を受取人にできるか否かは保険商品や保険会社によって異なる可能性があります。

事前に確認しておくとよいでしょう。

孫と養子縁組をする

3つ目は、孫を養子にすることです。

先ほど解説したように、養子は実子と同じく相続権を有します。

そのため、孫を養子にすることで、相続で遺産を渡すことが可能となります。

生前贈与をする

4つ目は、生前贈与をすることです。

孫が必要とする時期に財産を渡したい場合には、相続を待つのではなく、生前のうちに贈与することも有力な選択肢となります。

贈与で財産を渡す相手に制限はありません。

そのため、「あげます・もらいます」の意思表示さえ合致すれば、相続人ではない孫にも財産を渡すことが可能です。

相続人ではない孫に遺産を渡す場合の注意点

相続人ではない孫に遺産を渡すことには、注意点もあります。

これらも把握したうえで、孫に遺産を渡す方法を検討する必要があるでしょう。

ここでは、孫に遺産を渡す主な注意点を7つ解説します。

- 相続税が高くなる場合がある

- 孫が相続人でない場合、生命保険金の非課税枠は使えない

- 不公平感からトラブルに発展するおそれがある

- 遺言書で遺産を渡す場合、遺言執行者が必須である

- 養子縁組をする場合、扶養義務が原則として祖父母に移動する

- 養子縁組をする場合、孫が未婚であれば祖父母の名字に変わる

- 生前贈与でまとまった財産を渡せば、贈与税額が高額となるおそれがある

Authense法律事務所は、遺言書の作成支援など生前の対策への対応も可能です。

孫に遺産を渡す方法でお悩みの際は、Authense法律事務所までお気軽にご相談ください。

相続税が高くなる場合がある

相続人ではない孫に遺言で遺産を渡す場合や、孫を養子に入れて相続人とする場合など、代襲相続人ではない孫が相続税を納める必要がある場合、孫が納める相続税が高くなります。

なぜなら、代襲相続人ではない孫は「相続税の2割加算」の対象となるためです。

相続税の2割加算とは、対象者が納めるべき相続税額が本来の相続税額の1.2倍となる制度です。

孫は原則として2割加算の対象となるものの、代襲相続人である孫だけは例外的に2割加算の対象とはなりません。

孫が相続人でない場合、生命保険金の非課税枠は使えない

被相続人の死亡を機に支払われる生命保険金のうち、被相続人が保険料を拠出したものは、原則として相続税の課税対象です。

ただし、相続人が受け取った保険金は「500万円×法定相続人の数」の非課税枠の対象となります。

そのため、相続人が受け取った保険金の総額がこの非課税限度額を越えなければ、結果的に生命保険金に対して相続税はかかりません。

しかし、この生命保険金の非課税限度額の対象となるのは「相続人」が受け取った生命保険金だけであり、相続人ではない孫が受け取った生命保険金には適用されません。

そのため、孫を生命保険金の受取人とすることで、相続人を受取人とする場合よりも相続税の総額が高くなる可能性があります。

不公平感からトラブルに発展するおそれがある

特定の孫だけに遺産を渡す場合、他の孫との不公平感が生じて家族関係が悪化するおそれがあります。

たとえば、長男と二男にそれぞれ1人ずつ子ども(被相続人の孫)がいる場合、長男側の孫だけに多額の遺産を渡せば、二男一家から不公平であるなどとして不満が出るおそれがあるでしょう。

遺言書で遺産を渡す場合、遺言執行者を指定すべき

孫など相続人ではない人に遺言で遺産を渡す場合、遺産を「相続」させることはできず、「遺贈」することとなります。

遺贈を履行するには「相続人全員」の協力(実印での押印など)が必要です。

そのため、1人でもその遺贈に納得していない相続人がいれば、遺贈が滞りかねません。

そこで、スムーズな遺贈を実現するため、遺言書内で遺言執行者を指定しておくべきでしょう。

遺言執行者とは、遺言書をその記載どおりに実現する責任者のことです。

家族などのほか、弁護士などの専門家を指名することもできます。

養子縁組をする場合、扶養義務が原則として祖父母に移動する

孫を養子とする場合、単に遺産を渡すだけにとどまらず、「法律上、自分の子どもとしての地位を持つことになる」点に注意しなければなりません。

すなわち、孫を養子とすることで、もともと孫の親が持っていた扶養義務が養親である祖父母に移ることとなります。

特に、孫が未成年である場合には、親権者が原則として祖父母に移ります。

この点も理解したうえで慎重に検討すべきでしょう。

養子縁組をする場合、孫が未婚であれば祖父母の名字に変わる

未婚の孫や、既婚であるものの婚姻時に自分の名字を変えていない孫を養子とする場合、孫の名字が祖父母の名字へと変わることになります。

孫が学生である場合や、フリーランスなど自分の名前で仕事をしている場合などには、名字が変わることで日常生活に支障が出る可能性があるため、慎重な判断が必要です。

また、既婚であるものの婚姻時に自分の名字を変えていない孫を養子とする場合には、孫の配偶者の名字にまで影響するため、特に注意すべきでしょう。

一方で、孫が既婚であり婚姻に伴って配偶者の名字に変えている場合には、養子にしても孫の名字は変わりません。

生前贈与でまとまった財産を渡せば、贈与税額が高額となるおそれがある

生前贈与で孫にまとまった財産を渡す場合、贈与税額が高額となるおそれがあります。

そのため、生前贈与をする場合には、かかる贈与税についても事前に試算しておくべきでしょう。

また、一定の場合には、贈与税ではなく相続税で精算する形で生前贈与をする「相続時精算課税制度」の活用も検討できます。

なお、Authense法律事務所はグループ内に税理士法人を擁しているため、遺産相続に関する困りごとの総合的なサポートが可能です。

お困りの際は、Authense法律事務所までお気軽にご相談ください。

孫への遺産相続に関するよくある質問

最後に、孫への遺産相続に関するよくある質問とその回答を2つ紹介します。

孫を養子にすれば、相続発生後に遺産は自動的に孫のものになる?

孫を養子にしたからといって、相続発生後に遺産が自動的かつ確定的に孫のものとなるわけではありません。

養子にした孫のほかにも相続人がいる場合は、養子にした孫と他の相続人とで遺産分割協議を行い、その結果をもって遺産を確定的に取得することとなります。

そのため、遺産のうち孫に確実に渡したいものがある場合には、孫を養子にするだけではなく、遺言書の作成も検討すべきでしょう。

子どもが相続放棄をしたら、孫が代襲して相続人になる?

子どもが相続放棄をしても、孫が代襲して相続人となるわけではありません。

相続欠格や相続人からの廃除が代襲の原因となる一方で、相続放棄は代襲原因とはならないためです。

そのため、孫の親である被相続人の子どもが相続放棄をしたことをもって、孫が相続人にあることはありません。

まとめ

孫が遺産の相続人となるケースや孫の相続分、相続人ではない孫に遺産を渡す方法や注意点などを解説しました。

孫は、原則として相続人ではありません。

しかし、孫の親である被相続人の子どもを代襲する場合など、例外的に相続人となる場合もあります。

相続人ではない孫に遺産を渡す方法としては、遺言書を作成することや生命保険金の受取人とすること、孫を養子とすること、生前のうちに贈与をすることなどが検討できます。

それぞれの方法に異なる注意点やリスクがあるため、事前に専門家へ相談したうえで最適な方法を検討するとよいでしょう。

Authense法律事務所は遺産相続に実績のある相続チームを設けており、生前対策についても豊富なサポート実績を有しています。

相続人ではない孫に遺産を渡したい場合などには、Authense法律事務所までお気軽にご相談ください。

相続に関する初回のご相談は、原則として60分間無料です。

<メディア関係者の方>取材等に関するお問合せはこちら

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力