亡くなった人(「被相続人」といいます)に借金が多い場合などには、相続放棄を検討することとなります。

しかし、相続放棄をするとプラスの財産も一切相続することができなくなるため、相続放棄するかどうかの判断は慎重に行わなければなりません。

また、相続放棄には期限があり、期限内に手続きを行うことも重要なポイントです。

ここでは、相続放棄を検討すべきケースや相続放棄の流れ、注意点などについて弁護士がわかりやすく解説します。

相続放棄とは

相続人は、原則として被相続人の権利や義務の一切を承継します。

そのため、被相続人に負債がある場合には、原則としてこれも相続人に引き継がれます。

しかし、被相続人の借金が多額である場合など、承継を避けたい場合もあるでしょう。

その場合には、相続放棄を検討することとなります。

相続放棄とは、家庭裁判所へ申述することで初めから相続人ではなかったこととする手続きです。

相続放棄が認められれば借金を相続しなくて済むこととなる一方で、プラスの財産についても一切相続することができなくなります。

なお、日常的には、遺産分けの話し合い(「遺産分割協議」といいます)の結果として何も遺産を相続しなかったことを、「相続放棄」と呼称することがあります。

ただし、これは法的な相続放棄とは性質が大きく異なるため、注意しましょう。

限定承認との違い

相続放棄と似た手続きに「限定承認」が存在します。

限定承認とは、相続によって得た財産の限度においてのみ被相続人の債務などを承継する手続きです。

たとえば、被相続人の借金が5,000万円、プラスの遺産が1,000万円ある場合において限定承認をすると、この1,000万円相当の遺産を相続する代わりに1,000万円を限度として債務を承継することとなります。

可能な限り被相続人の債務を弁済したいと考える場合や、自宅不動産などどうしても承継したい財産がある場合などには、限定承認を検討することとなるでしょう。

限定承認と相続放棄には多くの違いがありますが、限定承認は債務の一部を承継する点が最大の違いです。

また、相続放棄は相続人がそれぞれ検討すればよい一方で、限定承認は相続人全員で行わなければならないことも異なる点の一つです。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

相続放棄を検討すべきケース

相続放棄を検討すべき主なケースは次のとおりです。

被相続人の借金が多くこれを引き継ぎたくない場合

相続放棄を検討すべき代表的なケースは、被相続人に借金が多く、これを引き継ぎたくない場合です。

相続放棄をすることで、借金などの負債を承継せずに済むこととなります。

相続にできるだけ関わりたくない場合

被相続人の借金の有無にかかわらず、その相続にできるだけ関わりたくない場合に相続放棄をすることがあります。

たとえば、被相続人や他の相続人と長年疎遠になっている場合などには、被相続人の財産状況や債務の状況もよくわからないことでしょう。

疎遠であっても相続人であれば遺産や債務を一定程度調べることができるものの、そもそもこのような調査や他の相続人との遺産分割協議などのやり取りに煩わされたくない場合などには、相続放棄が有力な選択肢となります。

相続放棄が受理された後に家庭裁判所で取得できる「相続放棄受理証明書」を相続人宛に郵送しておけば、原則として以後の手続きに関わる必要はありません。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

相続放棄をすべきでないケース

次の場合には、相続放棄をすることは避けた方がよいでしょう。

承継したい遺産がある場合

たとえば自宅不動産や自社株など承継したい遺産がある場合には、相続放棄をすべきではありません。

相続放棄をすると、プラスの財産も一切承継できなくなるためです。

この場合には、限定承認の検討をおすすめします。

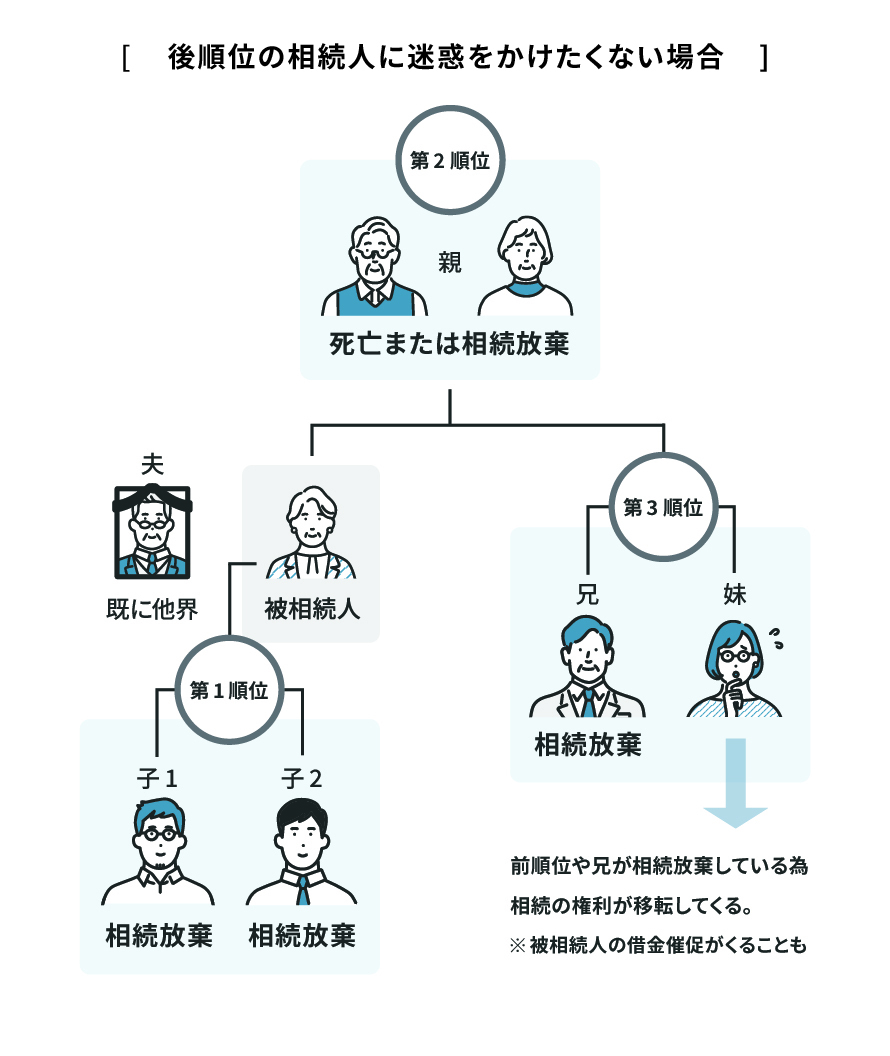

後順位の相続人に迷惑をかけたくない場合

その順位の相続人が全員相続放棄をすると、相続の権利は後順位へと移転します。

たとえば、被相続人の第一順位相続人が長男と二男の2名であったと仮定します。

この場合において、長男のみが相続放棄をした場合には二男のみが相続人となり、大きな問題とはなりません。

しかし、長男と二男がともに相続放棄をすると、第一順位の相続人はもはや誰も存在しないこととなり、第二順位の相続人である被相続人の父母や、第三順位の相続人である被相続人の兄弟姉妹などへと相続の権利が移転します。

兄弟姉妹からすると、関係がないと考えていた相続の問題が突然降りかかり、相続放棄をしなければ借金を背負う事態となります。

また、次順位の相続人が認知症の場合などは、まず成年後見人を選任する必要が生じたりし、手続き上の負担が大きくなる場合があります。

そのため、相続放棄をする際には次順位の相続人への影響も検討する必要があるでしょう。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

相続放棄をする手順・流れ

相続放棄をするまでの基本的な手順と流れは次のとおりです。

相続放棄についてよく理解する

後ほど解説しますが、相続放棄には注意点が少なくありません。

十分に理解しないままで相続放棄をしてしまうと、後悔してしまう場合もあるでしょう。

そのため、あらかじめ弁護士へ相談をして相続放棄の注意点をしっかりと理解したうえで、そのケースにおいて相続放棄がもっとも最適であるかどうか検討することが必要です。

必要書類を準備する

相続放棄をすることとなったら必要書類を準備します。

相続放棄に必要となる主な書類は次のとおりです。

- 相続放棄の申述書

- 被相続人の住民票除票または戸籍の附票

- 被相続人の死亡の記載のある戸籍謄本または除籍謄本

- 相続放棄を申述する者の戸籍謄本

- 相続放棄を申述する者が被相続人の相続人であることがわかる戸籍謄本、除籍謄本、原戸籍謄本等

自分で書類を作成したり集めたりすることが難しい場合には、弁護士などの専門家へ依頼することをおすすめします。

家庭裁判所へ相続放棄を申し立てる

必要書類が揃ったら、家庭裁判所へ相続放棄を申し立てます。

申立て先は、被相続人の最後の住所地を管轄する家庭裁判所です。

家庭裁判所から届く照会書に記入して返送する

家庭裁判所へ相続放棄を申述すると、家庭裁判所から照会書が届きます。

これは、相続放棄の申述が本当に本人の意思でなされたものであることを、家庭裁判所が確認するための手続きです。

申述書が届いたら、すみやかに記載して返送しましょう。

なお、弁護士へ手続きを依頼した場合には、照会書への対応も弁護士へ任せることが可能です。

家庭裁判所から相続放棄申述受理通知書が届く

相続放棄が無事に受理されると、家庭裁判所から相続放棄申述受理通知書が届きます。

再発行ができない書類であるため、大切に保管してください。

また、家庭裁判所から「相続放棄受理証明書」を取り寄せ、相続放棄をしなかった相続人宛に郵送しておくとよいでしょう。

この書類があることで、他の相続人は放棄をした「元・相続人」に逐一押印などを求めることなく、遺産の名義変更や解約などの手続きを進めることが可能となるためです。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

相続放棄をする際の注意点

相続放棄をする場合には次の点に注意してください。

プラスの財産も一切相続できなくなる

繰り返しとなりますが、相続放棄をするとプラスの財産も一切相続することができなくなります。

「被相続人の借金のみを放棄できる制度」だと誤解しないように注意してください。

自社株や自宅不動産など承継したい遺産がある場合には、限定承認の検討をおすすめします。

後順位の相続人に順位が移る場合がある

先ほど解説したように、その順位の相続人の全員が相続放棄をすると、次順位の相続人へと相続の権利が移転します。

そして次順位の相続人が期限までに相続放棄をしなければ、被相続人に債務がある場合、その者が被相続人の債務も引き継ぐこととなります。

そのため相続放棄をするのであれば、次順位以降の相続人に対して相続放棄をする旨やその事情、債務を負わないためには相続放棄が必要となる旨などをあらかじめ説明しておく必要があるでしょう。

また、次順位以降の相続人を巻き込みたくない場合には、限定承認を検討する選択もあります。

相続開始を知ってから3か月以内に行う必要がある

相続放棄は、自己のために相続の開始があったことを知った時から3か月以内に行わなければなりません(民法915条1項)。

「自己のために相続の開始があったことを知った時」とは、原則として被相続人の死亡を知った時点です。

また、前順位に相続人が全員相続放棄をしたことで新たに相続人となった場合には、前順位の相続人が全員相続放棄をしたことを知った時点が「自己のために相続の開始があったことを知った時」となるでしょう。

相続が起きてからの3か月間は行うべき手続きも多く、あっという間です。

また、相続放棄をするかどうか検討するにあたっては、あらかじめ被相続人の財産状況を調査しなければなりません。

そのため、相続放棄を検討している場合にはできるだけ早期に弁護士へご相談ください。

なお、期間内に裁判所へ申し立てることで、相続放棄ができる期間を伸長することが可能です。

遺産の数が多いなど相続放棄の検討に時間を要する場合には、あらかじめ期間伸長の申立てをしておくとよいでしょう。

また、事案によっては、期間が過ぎてしまっていても、熟慮期間の起算点をずらして考慮してもらえる場合があります。

単純承認をしてしまうと相続放棄ができなくなる

3か月の期間内であったとしても、単純承認をした場合にはもはや相続放棄をすることはできません。

単純承認とは、通常どおり被相続人の権利義務を承継する旨の意思表示です。

単純承認には特別な手続きは必要なく、相続財産の全部または一部を処分した場合には、単純承認をしたものとみなされます(民法921条)。

そのため、相続放棄を検討している場合には、単純承認とみなされる行為をしないよう注意しなければなりません。

たとえば、被相続人の預貯金を引き出して費消したり、遺産である不動産や車を売却したりした場合には、単純承認とみなされる可能性が高いでしょう。

相続放棄を検討している場合には遺産には一切手を付けず、遺産を移動させる必要性が生じている場合にはあらかじめ家庭裁判所や弁護士へご相談ください。

Authense法律事務所の弁護士は、法律な解決にとどまらず、依頼者の気持ちの整理や感情に寄り添うことを信条としております。

弁護士への依頼に緊張したり不安を感じている方は、ぜひ一度Authenseの初回相談をご利用ください。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

相続放棄を弁護士に依頼するメリット

相続放棄の手続きは、自分で行うことも可能です。

しかし、相続放棄について弁護士へ相談するメリットは少なくありません。

主なメリットは次のとおりです。

相続放棄が最適かどうか相談できる

相続放棄には注意点が多く、相続放棄が最適であるのか判断に迷う場合もあるでしょう。

状況によっては、相続放棄以外の方法が適切であるかもしれません。

弁護士へ相談することで、そもそも相続放棄をすべきかどうかという点を含めて相談をすることが可能です。

申立てを代理してもらえる

弁護士へ依頼することで、相続放棄の申立てを代理してもらうことが可能となります。

相続放棄の手続きにはさまざまな書類が必要となりますが、これらの準備や裁判所とのやり取りを弁護士が代理してくれるため、手続きの負担を大きく軽減できるでしょう。

期限に間に合うよう迅速に対応してもらえる

相続放棄の申述は、自己のために相続の開始があったことを知った時から3か月以内に行わなければなりません。

自分で手続きをする場合には、必要書類の準備などに手間取って期限を超過してしまうリスクがあるでしょう。

弁護士へ依頼する場合には、期限に間に合うよう対応してもらえるため安心です。

債権者への対応も依頼できる

相続放棄をしても、債権者(被相続人にお金を貸していた人など)がそのことを知らなければ債務を返済するよう請求がされるかもしれません。

相続放棄について弁護士へ依頼することで、債権者への対応についても弁護士へ任せることが可能となります。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

相続放棄はAuthense法律事務所へお任せください

被相続人に借金が多い場合などには、相続放棄を検討することとなります。

相続放棄をすれば、初めから相続人ではなかったこととなり、被相続人の債務を承継せずに済むためです。

ただし、相続放棄をするとプラスの財産も一切相続できなくなるなど、相続放棄には注意点も少なくありません。

また、状況によっては、相続放棄以外の方法が適している場合もあるでしょう。

そのため、相続放棄を検討している際にはあらかじめ弁護士へご相談ください。

弁護士へ相談することで、そのケースにおける最適な方法が見つかりやすくなるほか、相続放棄の手続きを任せることもでき安心です。

Authense法律事務所では、相続トラブルの解決や相続の生前対策に力を入れています。

相続放棄をご検討の際や相続に関してトラブルが生じている際などには、Authense法律事務所までお気軽にご相談ください。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力