遺産分割協議とは

相続開始により被相続人が有していた一切の権利・義務は、相続人が相続分に応じて共同相続します。遺産分割協議とは、個々の財産に分けるための話し合いのことをいいます。

遺産分割協議を行う前提として、相続人の確定と財産調査の結果が必要となります。相続人が確定していなかったり、財産調査が終わっていない段階で協議を行うと、無効になってしまう可能性があるので注意しましょう。

協議分割の進め方

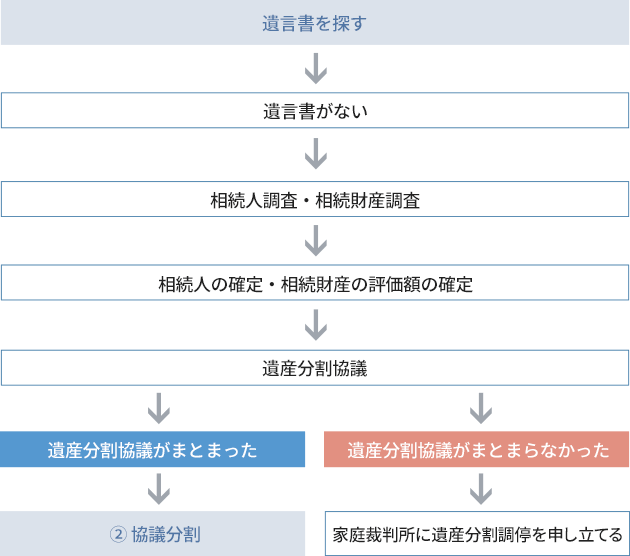

遺言書がない場合や、遺言書に遺産の一部しか記載されていない場合には、相続人全員で遺産分割について協議し、相続人全員の同意がなければ手続きを進めていくことができません。

しかし、相続人の人数が多かったり、相続人同士が不仲であったりして、協議が進まないというケースがよくあります。些細なすれ違いやコミュニケーション不足、あるいは財産調査をしっかり行っていない等の理由で、争いになってしまうことが多いようです。

ここでは遺産分割の流れを確認してみましょう。

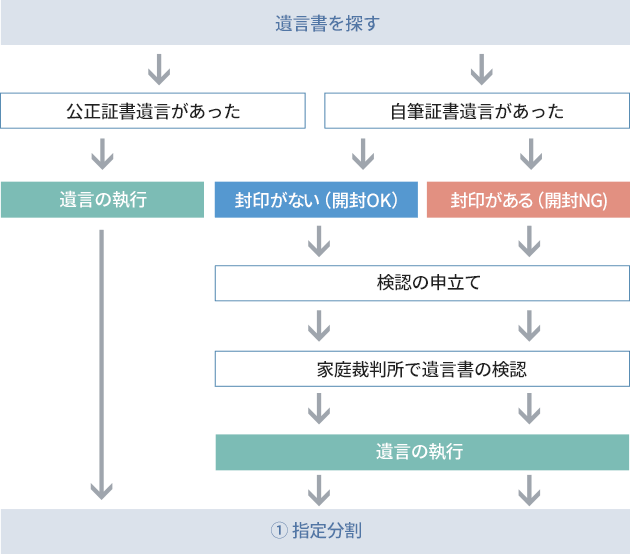

①指定分割

遺言書の内容に従って遺産分割を行う方法です。遺言書に遺言執行者が記載されている場合、遺言執行者が遺言に従って遺産分割を行います。

Check!1 遺言執行者が必ず必要な場合

推定相続人の廃除・廃除の取消し、子の認知について明記されている場合は、必ず遺言執行者が必要です。

遺言執行者は、相続人が家庭裁判所に遺言執行者の選任の申立てを行うことで選任することができます。未成年者や破産者以外であればどなたでもなることができますし、弁護士を指定することもできます。

Check!2 遺言書の内容に納得がいかない場合

相続人全員の同意が得られれば、遺言書の内容に従わずに分割することもできます。また、遺留分を侵害された場合は、遺留分を取り戻すための遺留分侵害額請求という方法がありますので、弁護士にご相談ください。

②協議分割

遺言書がない場合、相続人が複数いて分割方法が指定されていない場合、相続人全員(相続放棄をした人は含まれません)で話し合って遺産分割を行う方法です。

遺産分割協議を行うにあたり、相続人調査と相続財産調査が必要となります。

相続人調査で相続人を確定します。未成年の相続人がいる場合は親権者または特別代理人、認知症などの相続人がいる場合は成年後見人、行方不明の相続人がいる場合は不在者財産管理人を選任します。同時に、相続財産調査で相続財産とそれらの評価額を確定します。

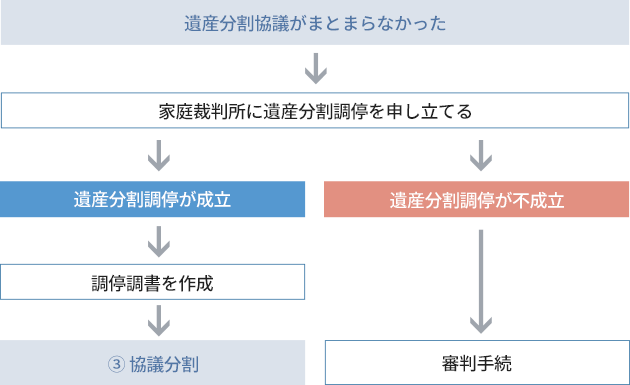

③調停分割

遺言による指定分割や話し合いによる協議分割がまとまらなかった場合、家庭裁判所に遺産分割調停を申し立て、調停で分割方法を決める方法です。

遺産分割調停は、相続人であればどなたでも申し立てることができます。また、包括受遺者(遺言書に記載のある人。法定相続人でなくてもかまいません)や相続分譲受人(相続人から相続財産をもらい受けた人。)も申立人となることができます。

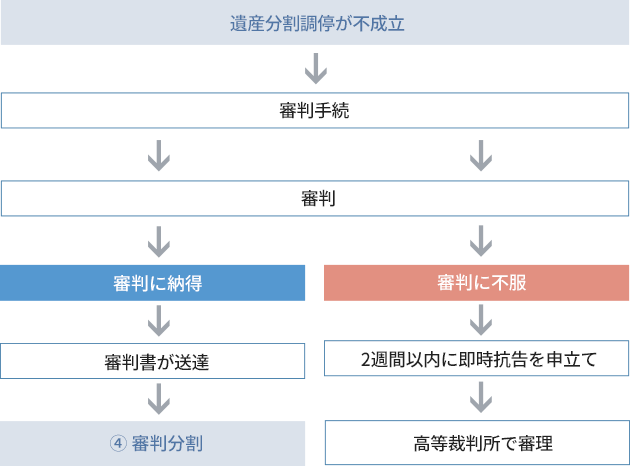

④審判分割

遺産分割調停が不成立の場合、自動的に審判に移行します。

審判は、家事審判官がさまざまな事情を考慮したうえで、相続人の同意に関係なく分割方法を決める方法です。

遺産分割協議書の代わりに、審判書が相続人に送達され、相続人はこれにしたがって遺産分割を行います。

遺産分割の方法

遺産の分割方法には、以下の4つの方法があります。

①現物分割 ②換価分割 ③代償分割 ④共有分割

01.現物分割(げんぶつぶんかつ)

現物分割とは、相続財産一つ一つをそのまま各相続人に割り振る方法です。

例えば、現金、土地、建物が相続財産にあり、相続人が配偶者、長男、長女だった場合、現金は配偶者へ、土地は長男へ、建物は長女へと分けます。あるいは、相続財産が預貯金だけであれば、これを法定相続分に沿って相続人で分割します。

現物分割は、相続財産一つに対して一人の相続人が相続するため、わかりやすく手続きが比較的簡単です。

相続財産に預貯金ではなく不動産などの「もの」が多い場合、各相続人に財産ごとの差が生じてしまう可能性があり不公平感がでやすいです。

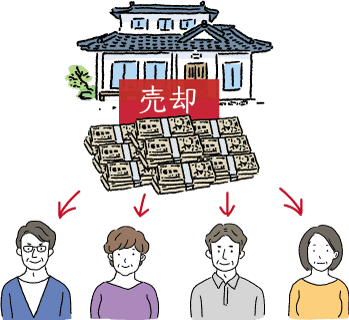

02.換価分割(かんかぶんかつ)

不動産などを売却して換金し、売却の手続費用などを差し引いたうえで、各相続人に割り当てる方法です。

換価分割は、相続財産を全てお金に換えてしまうので、各相続人に平等に分けることができます。

・相続できる土地や建物を売却してしまうので、現物が残らなくなってしまいます。誰かが住んでいる場合などにはよく検討する必要があります。

・売却の手間と費用がかかります。

・不動産を売却する場合には相続人全員に譲渡所得税が課されます。

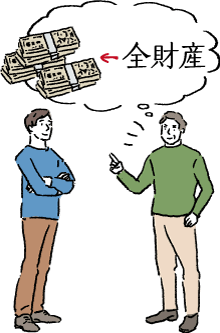

03.代償分割(だいしょうぶんかつ)

代償分割とは、共同相続人などのうちの一人が不動産などを相続する代わりに、他の共同相続人に対して生じる相続財産の差を代償金として支払う方法です。

・財産や不動産を売却せず引き継ぐことができます。

・各相続人毎に差が生じづらいため公平に分割しやすいです。

・他の共同相続人との差を埋めるための賠償金に加え、相続税も支払わなければならないので、大きな負担がかかります。

ポイント

代償分割は、3つの方法の中でも争いになりやすい方法です。この方法を選択される場合には、相続に精通した法律家に相談することをお勧めいたします。

04.共有分割(きょうゆうぶんかつ)

各相続人の持分割合を決めて、共有財産として相続、所有する方法です。

・財産や不動産をそのまま残すことができます。

・不動産などでも公平に分割ができます。

・各相続人の権利関係が複雑になります。

・財産や不動産を処分したいときに、共同所有者の同意が必要となります。

遺産分割協議書の作成

遺言書がない場合に、相続人全員が参加して遺産分割協議を行い、そこで決まった遺産分割案を書き留めたものが遺産分割協議書です。相続人全員が署名し、実印を捺印することで成立します。なお、印鑑は実印を使わないと不動産登記や銀行手続ができませんので、注意してください。

遺産分割協議書は、相続人全員の同意の下で遺産分割を行ったことを証明する大切な書類となります。

たとえば、預金の相続(払戻し等)の手続の際に金融機関から提出を求められたり、法務局へ相続登記申請を行う際にも必要となるなど、各種の相続手続で提出が求められることが多いですが、それだけ証明する力があるということです。

その反面、各相続人は遺産分割協議書に拘束され、撤回することができません。

万が一、遺産分割協議書を書き換える場合には、相続人全員の合意が必要となります。

遺産分割協議書作成のポイント

遺産分割協議がまとまったら、遺産分割協議書を作成します。

・「誰がどの財産を、相続(取得)したか」を明確に記載する。

・相続人全員が署名・押印(必ず実印)し、印鑑証明書のとおりに記載する。

※遺産分割協議書が複数枚になる場合、ページの継ぎ目ごとに押印をします(契印)

相続税の申告期限は「死亡を知った日から10か月以内」ですので、それまでに余裕をもって遺産分割協議書をまとめましょう。

また、凍結された被相続人の預貯金口座の相続手続など、さまざまな相続手続において必要になる場面が多々あります。

法律上の作成義務はありませんが、取り決めたことを書面に残しておけば安心です。

遺産分割協議書の雛形

遺産分割協議書には、法的に決められた書式・形式がありません。そこで、一般的な遺産分割協議書のサンプルをご紹介します。

本 籍 東京都 港区 ○町○丁目○番○号

最後の住所 東京都 港区 ○町○丁目○番○号

被相続人 港 太郎 ( 平成○年○月○日死亡 )

上記の者の相続人 港 A男、六本木 B子、麻布C美 の全員は、被相続人の遺産について協議を行った結果、次の通り分割することに同意した。

1.相続人 港 A男 は次の遺産を取得する。

<土地>

所 在 神奈川県横浜市○町○丁目

地 番 ○番○

地 目 宅地

地 積 180.00m²

<建物>

所 在 神奈川県横須賀市○町○丁目

家屋番号 ○番○

種 類 木造

構 造 瓦葺2階建

床面積 1階 60.11m²

2階 60.00m²

2.相続人 六本木 B子は次の遺産を取得する。

<現金> 金3,000,000円

<預貯金> ○○銀行○支店 普通預金 口座番号00000000

○○銀行○支店 定期預金 口座番号00000000

○○信用金庫○支店 普通預金 口座番号00000000

3.港 A男は、第1項記載の遺産を取得する代償として、麻布 C美に平成○年○月○日までに、金8,000,000円を支払う。

4.本協議書に記載のない遺産及び後日判明した遺産については、相続人 麻布 C美がこれを取得する。

以上のとおり、相続人全員による遺産分割協議が成立したので、本協議書を3通作成し、署名押印のうえ、各自1通ずつ所持する。

平成○年○月○日

<相続人 港 A男 の署名押印>

住所

氏名 (印)

<相続人 六本木 B子 の署名押印>

住所

氏名 (印)

<相続人 麻布 C美 の署名押印>

住所

氏名 (印)

遺産分割協議書は、相続人の数だけ作成し、相続人全員の署名・捺印をして各自1通ずつ保管します。遺産分割協議書が複数枚にわたる場合は、相続人全員の実印で契印(割り印)します。

遺産分割協議書作成に関するサポートもしておりますので、ぜひお気軽にご相談ください。

特別受益

特別受益とは、相続人が被相続人から遺贈、婚姻・養子縁組の費用、生活資本の援助などを受けたことにより得た利益のことをいいます。(民法903条1項)

簡単に言い換えれば、相続人が被相続人から特別にもらった財産のことです。

特別に財産をもらった相続人と他の相続人との間には不公平が生じるため、この不公平を是正する必要があります。

ここで、どのような財産をもらえば「特別受益」にあたるかが問題となるのですが、その判断が難しいケースもあります。

例えば、結婚式の費用や結納費用は特別受益とならない場合が多い一方で、独立のための事業資金を支援してもらった場合には、特別受益にあたる可能性があります。

特別受益をめぐっては、なにを特別受益と見なすのかがハッキリしないため、事後的にトラブルになるケースが少なくありません。

被相続人から贈与、遺贈を受けている相続人がいる場合には、弁護士にご相談ください。

特別受益の持戻し

当該財産が特別受益にあたる財産であると認められたときは、相続開始時の遺産(相続財産)に特別受益の金額を加算した「みなし相続財産」に基づいて遺産分割の割合や遺留分を計算します。このように、特別受益の金額を相続財産に加算することを「特別受益の持戻し」といいます。

基本的な計算方法は以下の通りです。

- 遺産分割の対象となる「みなし相続財産」を計算する

相続開始時の財産評価額+特別受益の財産評価額=「みなし相続財産」 - 各相続人の相続分を計算する

特別受益者ではない相続人:「みなし相続財産」×法定相続分

特別受益者である相続人:「みなし相続財産」×法定相続分-特別受益の財産評価額

もっとも、この計算方法はあくまで原則であり、2019年の相続法の改正で、特別受益に関わる仕組みにも変更が生じた部分があります。

第1に、相続人に対する生前贈与について、2019年7月1日からは相続開始前の10年間に限り遺留分の基礎財産に含めることとなっています。

第2に、配偶者が自宅の生前贈与を受けていた場合、2019年7月1日から、結婚20年以上の配偶者に対する自宅の生前贈与については、原則として、特別受益にあたらないこととされました。

寄与分

従来から「寄与分」という制度がありましたが、改正により、「特別の寄与分」という制度が新設されました。

従来、「寄与分」を請求できるのは、相続人に限定されていました。しかし、現実として、被相続人の老後の面倒をみているのは相続人とは限らず、被相続人の子供の妻など、相続人以外の親族が被相続人の老後の面倒をみているケースがありました。そこで、「被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与」をした被相続人の親族は、「特別の寄与分」について請求が認められることになりました。

寄与分の算定方法

寄与分が認められる要件は、①共同相続人による寄与行為であること、②寄与行為が特別の寄与であること、③被相続人の財産の維持または増加があり、寄与行為との間に因果関係があることの3つです(民法904条の2)。①については、⑴家事従事型、⑵出資型、⑶療養看護型、⑷扶養型、⑸財産管理型など認められうるケースはある程度類型化されていますが、個別具体的な状況によるところが大きいです。また、②については、被相続人と相続人の身分関係に通常期待されるような程度を超えるような貢献である必要があります。

ここで、寄与分の具体的な計算方法はどうなるでしょうか。

寄与分がある場合の相続分の計算は、相続財産から寄与分額を除いたものを法定相続分で計算するため、以下のようになります。

寄与分がある場合;(相続財産-寄与分)×法定相続分+寄与分

寄与分がない場合;(相続財産-寄与分)×法定相続分

このように①~③が認められるか否かの判断は難しいうえに、寄与分の計算には例外もあります。

判断に迷う場合には、弁護士にご相談することをおすすめします。

遺留分侵害額請求と寄与分との関係

共同相続人の中に寄与分が認められる者がいる場合、遺産分割に際して、他の共同相続人の遺留分を侵害するような寄与分の額を定めることはできるのでしょうか。

「遺留分」は、相続人に対して最低限の取り分を保証するという趣旨から、被相続人の財産処分について、一定の制限を設けるという制度です。他方において、「寄与分」は、相続人が被相続人の財産形成に貢献した場合や、被相続人の療養看護に努めてきた場合などにおいて、被相続人の生前に被相続人に対して何らかの貢献をしてきた相続人と他の相続人との公平さを図るために設けられた制度です。

そのため、遺留分侵害額請求の対象として条文に規定がされているのは、被相続人によってされた遺贈及び贈与であり、寄与分は対象とされていません。さらに、一度決定された寄与分を事後的に覆すことは法的安定性を著しく害します。したがって、寄与分に対する遺留分侵害額請求を行うことはできません。

なお、「遺留分侵害額請求に対して寄与分を主張できるか」という上記問題と、「遺産分割審判の中で遺留分を侵害する寄与分を主張できるか」という問題は別の問題であるので、注意が必要です。

このように遺留分と寄与分の問題は、とても複雑な問題であり、また、紛争が長期化することも予想されますので、お悩みの方は是非、一度弁護士にご相談ください。